欢迎访问深圳福酷威机器人科技有限公司官网!

全国免费咨询热线

400-9316-400 13500178643

全国免费咨询热线

400-9316-400 13500178643

高位运行

近期多种有色金属价格涨幅明显。

上海有色网数据显示,11月13日,

电解铜均价报52020元/吨,较今年以来36640元/吨的最低价上涨15380元/吨;

电解铝15630元/吨,较11220元/吨的最低价上涨4410元/吨;

铅锭14675元/吨,较13375元/吨的最低价上涨1300元/吨;

锌锭20070元/吨,较14320元/吨的最低价上涨5750元/吨。

根据中国有色金属工业协会最新数据,7月以来,铜、铝、铅、锌基本金属价格保持高位运行,超过疫情前水平。

通知:由于原材料价格持续暴涨,于12月1日起部分产品价格有所调整,请各位客户下单前先行咨询,感谢支持!

一、回顾2020:价格V型反转,行业震荡上行

1、工业金属:疫情冲击下短周期价格波动

2020年初新冠疫情肆虐,在疫情冲击前后金属价格经历一轮V型反转的短周期价格波动。通过复盘本轮价格短周期,我们可以显著观察到本轮短周期完美复刻供给、需求、库存、 货币四大要素在周期中所起的作用。

阶段一:需求冷冻,供给常态,库存积累,价格断崖式下跌

2020 年 1 月-3 月,国内疫情爆发,出于防控疫情需要以及叠加春节假期影响,下游需求 端出现休克式冷冻,上游采选冶行业基于连续生产的业务模式保持稳定的产能运行,原材 料产成品以库存形势在全社会及上游厂商大量积累,价格呈现断崖式下跌。

阶段二:国内下游复工复产常态化,海外疫情爆发下的无上限货币宽松,价格 V 型反转

2020 年 3 月-5 月,国内疫情防控效果显著,下游有序复工复产,需求端逐步恢复,社会 库存去化,价格缓慢修复。海外疫情爆发,恐慌情绪下流动性枯竭,美联储开启无上限量 化宽松,大量流动性涌入市场,价格加速上涨。

阶段三:国内需求集中释放加速库存去化,疫苗等利好消息提振海外需求,价格超越疫情 前水平2020 年 5 月-至今,一季度被抑制的需求集中释放,社会库存加速释放。疫苗等利好消息 缓解海外恐慌情绪,出口恢复,除上期所铅价外各金属价格超越疫情前水平。

2、黄金:海外疫情叠加美国大选,避险情绪推动金价上涨

阶段一(1-3 月):3 月份海外疫情爆发,疫情防控影响经济活动,同时恐慌情绪蔓延造成 金融机构间流动性冻结,金融机构为应对流动性危机抛售黄金导致金价急速下跌。

阶段二(4-8 月)此后为应对疫情对经济活动和流动性冲击,以美联储为代表的全球央行 开启新一轮货币宽松政策,为市场注入流动性。在流动性助推下黄金快速拉升。同时叠加 美国大选之年,不确定性加剧黄金价格上涨,金价阶段性突破 2069.4 高点。

阶段三(9-11 月)此后新冠疫苗研发进展消息披露,疫情冲击造成的恐慌情绪缓解,同时 随着美国大选结果逐渐清晰,黄金价格高位回调。

二、展望2021:美元下行、供需弱平衡,价格转向需求

基于我们构建的周期品货币、供给、需求三要素分析框架。

货币端,虽然疫情期间为应对流动性危机,全球央行大幅扩表的行为或有边际调整的可能, 但在目前全球经济仍处复苏阶段直接启动缩表的可能性较小,流动性仍将维持整体宽松格 局。

供给方面,肇始于 2015 年的上一轮产能周期出清依然仍在持续,虽然各个金属品种所处 阶段并不同步,但供应格局整体依然偏紧。

需求方面,国内经济经历 2016 年-2018 年主动去杠杆,2019 年启动新一轮的需求复苏。海外经济尤其以美国为代表的发达国家或从货币转向财政刺激,全球经济大概率同步进入 经济苏复。我们判断金属价格天平以转向需求为核心的要素驱动。

2、行业供需弱平衡,价格敏感运行

在 2001-2007 年需求长周期结束之后,工业金属需求进入低增速时代,而供给端在价格下 行周期中也逐步处于出清阶段。从 2015 年以来全球工业金属供需平衡表可以观察到,工 业金属供需一直处于弱平衡状态,供需缺口/过剩在需求总量中的占比不足 5%。

价格在弱平衡的行业供需背景下敏感运行,一旦需求端或供应侧发生边际变化,价格趋势 也即时反馈。以锌、铝为例,2015 年 10 月嘉能可宣布旗下矿山停产 50 万吨,同时澳洲世纪矿山由于 资源枯竭宣布关停,随后锌价启动一轮长达两年的上行周期。2017 年中国启动电解铝供 给侧改革,随后铝价在供给侧改革带动下进入上行周期。

![]()

随着锌价 2 年上行周期,嘉能可等厂商逐渐重启矿山生产,同时新投产矿山也趁价格入市 高位投产,锌价自 2018 年高点震荡走低,进一步验证我们判断的供需弱平衡下,金属价 格敏感运行的特点。

![]()

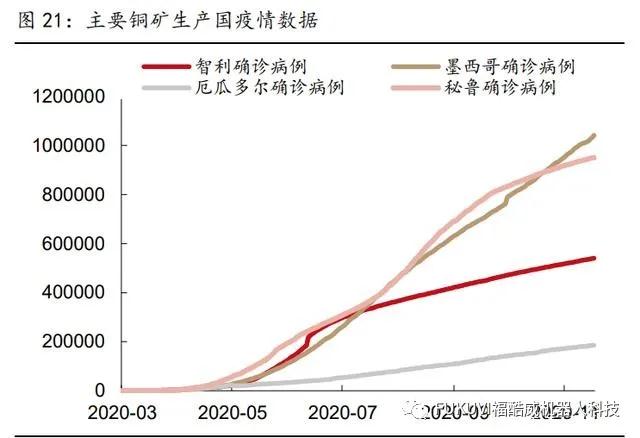

2.2、主产国疫情冲击,海外供给扰动因素仍存

本轮新冠疫情冲击下,各个国家应对疫情的防控措施不一,疫情对经济社会影响也并不同 步。从工业金属资源主产国别看,以铜为例,美洲铜精矿产量占到全球产量 55%,且主要 以出口为主。但从疫情防控的角度看,南美国家目前仍处疫情高发阶段,对矿山生产经营 及港口运输影响仍在,主产国在疫情影响下供应端扰动因素并未消除。

![]()

三、重点企业分析

1、铜;紫金矿业、西部矿业

1.1 紫金矿业:铜、金、锌资源龙头,迎来高速成长期

铜、金、锌资源龙头:截止 2020 年 Q3,公司铜资源储量 6272 万吨、黄金资源储量 2353 吨、 锌资源储量 816 万吨,分别位列国内第一、第一、第二。公司过往在国内外外延并购积累下的 庞大资源储备为长期发展奠定基础。

产量迎来集中投产期:金板块方面,武里蒂卡金矿技改、奥罗拉金矿、李坝金矿等项目投产预 计 2022 年金矿产量达到 68 吨。铜板块方面,随着卡莫阿铜矿、Timok 上矿带、巨龙铜矿陆续投产,预计 2022 年公司铜矿产量有望达到 80 万吨。随着铜矿集中投产,铜板块将成为公 司未来业绩主要推动力,公司有望进入新一轮快速成长期。

低品位处理技术与精细化矿山管理带来的成本优势:公司以紫金山低品位矿处理技术为基础建立行业领先的采选冶技术优势与精细化矿山管理的低成本竞争优势。在铜、金板块集中进入投 产期之后,技术与成本优势有望充分发挥。

1.2 西部矿业:玉龙铜矿投产,有望享受量价齐升

西部高原区域铜、铅锌资源龙头:截止 2020 年中报,公司铜资源储量 623.18 万吨,铅资源 储量 182.77 万吨,锌资源储量 329.49 万。其中西藏玉龙铜矿是国内最大的单体铜矿之一,青 海锡铁山铅锌矿是国内年选矿最大的铅锌矿之一。

玉龙二期带动公司进入跨越式发展:玉龙铜矿位于西藏昌都地区,铜资源储量 572.19 万吨, 位居国内第三,远景探矿前景有望达到 1000 万吨以上。公司玉龙铜矿一期于 2016 年投产, 年产能 3 万吨。随着玉龙铜矿一期项目成熟运行,有效克服高原作业不利条件。玉龙铜矿二期 10 万吨项目 2020 年 11 月进入调试阶段,预计一期成功运行将大幅缩短二期项目爬坡。随着 玉龙铜矿二期项目投产,公司铜矿年产能有望达到 16 万吨,进入国内一线铜矿行列。

2、铝:云铝股份、神火股份

2.1 云铝股份:持续奋进的西南水电铝一体化龙头

持续奋进的西南水电铝龙头:公司立足于云南省丰富的水电与铝土矿资源,构建水电铝一体化 的全产业链发展战略,已经形成年产 140 万吨氧化铝、80 万吨配套碳素、230 万吨电解铝、1 10 万吨铝加工的全产业链生产能力。随着公司昭通、鹤庆、文山等项目投产,公司电解铝产 能有望突破 300 万吨,进一步确立公司西南水电铝一体化龙头地位。

背靠中铝体系,打造西南千亿铝产业基地:随着中铝公司控股云南冶金集团,公司进入中铝体 系,一方面背靠中铝体系,公司在氧化铝采购及成本端优势有望进一步发挥。另一方面公司有 望受益中铝体系铝产业平台整合,成为中铝打造西南千亿铝产业的主体。

2.2 神火股份:煤稳业绩,铝供弹性

煤炭业务走出低谷,提供稳定业绩:公司煤炭业务主要分布在河南永城、许昌、郑州地区,公 司煤炭产品以低硫、低磷的优质无烟煤为主,煤炭保有储量 18.6 亿吨,可采储量 9 亿吨。公 司现有煤炭产能 645 万吨,近年来受中小煤炭去产能及安监事故等影响,公司煤炭产能降负荷 运行。随着煤炭去产能以及安监事故影响逐步消除,煤炭业务有望重拾增长,贡献稳定业绩。

新疆煤电铝成熟运行,西南水电铝进入投产期:新疆 80 万吨煤电铝一体化项目已经实现电力、 碳素自给自足,受益于电价成本优势,新疆煤电铝稳定运行。2019 年公司本部亏损电解铝产 能全部转移至水电及氧化铝资源丰富的云南地区,随着云南神火逐步投产,公司电解铝总产能 将达到 170 万吨,受益于成本端优势,公司电解铝业务盈利高弹性,有望为公司长期发展奠定 基础。

3、锂:赣锋锂业

3.1 赣锋锂业:产品布局与客户结构持续领先的锂业龙头

全产业链的锂业龙头:公司已经建立从上游锂资源开发、中游锂盐深加工、下游锂电池应用及 回收全产业链布局。公司现有 4 万吨碳酸锂、3.1 万吨氢氧化锂、1600 吨金属锂生产能力,

产品结构持续优化,紧跟需求变化:随着下游整车厂对续航里程的持续追求,高能量密度比的 三元电池是未来发展方向,在产品结构上公司紧跟下游需求,随着马洪工厂三期项目投产,公 司新增 5 万吨氢氧化锂产能,加大氢氧化锂产品布局,锂盐产品结构持续优化,匹配下游需求 扩容。

客户结构持续领先,占据下游核心赛道:在客户结构上,公司是全球电动车产业链主流厂商的 核心供应商,与特斯拉、宝马、大众等整车厂签订长期供货框架协议。通过切入核心客户供应 链,公司占据锂盐下游核心赛道,保障公司新增产能投放的有效利用与业绩释放。

4、新材料:楚江新材、宝钛股份、云海金属

4.1 楚江新材:价值洼地,有望迎来戴维斯双击

打造先进基础材料与军工新材料齐头并进的发展平台:楚江新材已形成以铜基材料为主的 先进基础材料,以碳纤维复合材料、热工设备为主的军工新材料两大业务板块。随着鑫海 高导并表以及募投项目投产,公司基础材料业务产能扩张加速,有望快速释放业绩。军工 新材料方面,天鸟高新在碳纤维预制件领域几无竞争对手,军/民下游应用空间广阔,有望 保持持续高增长。顶立科技深耕热工设备及新材料产研新趋势,热工设备贡献稳定业绩, 特种复合材料产业化日趋临近。

先进基础材料是盈利稳定可期的价值洼地:有别于市场对铜基材料行业低毛利固化印象, 通过拆分基础材料各产品单吨加工费与净利,剔除原材料影响,我们认为公司基础材料业 务单吨盈利稳定且增长可期,随着公司 15.5 万吨板带、30 万吨铜导体以及 2 万吨铜线材 项目建成,未来 3 年公司产能持续扩张、行业市占率进一步提升,基础材料板块有望继续 贡献稳定盈利。

军工新材料有望迎来盈利与估值的戴维斯双击:天鸟高新在碳纤维预制体细分赛道竞争优 势凸显,随着军/民飞机碳刹车盘预制体市场扩容,以及热场材料预制体替代需求,公司募 投 480 吨碳刹车预制体、650 吨热场材料预制体产能投放正当时,顶立科技面临业务转型 关键期,热工设备市场需求稳定,特种复合材料业务将成未来新的看点。公司军工新材料 业务盈利与估值均有提升空间。

4.2 宝钛股份:钛材龙头迎来行业高景气

钛材加工龙头,产业链规模优势突出:宝钛股份是中国钛材加工行业龙头企业,主要生产 板材、管材、丝材等,是我国目前唯一一家具有铸—锻—钛材加工完整产业链的企业。公 司现有海绵钛产能 1 万吨/年,钛锭产能 3 万吨/年,钛材产能 2 万吨/年。

军用、民用钛材迎来产销两旺:公司是钛材领军企业,涵盖板、棒及锻件全系列钛材。在 军品航材领域,为国防现代化建设及尖端科技发展做出贡献,“十三五”收官、“十四五” 启动之年,预计军品航材有望迎来产销两旺。在民用航材领域,公司是波音、空客、罗罗 等公司战略合作伙伴,随着国产 ARJ21 商业交付以及 C919 适航取证,公司有望充分受 益。

内部改革激发活力,定增募投巩固产能优势:本届管理层启动内部改革,强化薪酬考核和 经济效益联动,建立扁平化管理模式激发经营活力。近期公司发布定增预案,拟募资 23 亿元建设高品质钛锭、管材、型材项目、宇航级宽幅钛板材、带箔材项目以及补流和偿还 银行借款,预计募投项目有望新增钛材产能 1.74 万吨,进一步巩固国内钛材龙头地位。

4.3 云海金属:受益轻量化长期趋势的镁合金龙头

全产业链布局的镁合金龙头:公司具备“白云石开采-原镁冶炼-镁合金熔炼-镁合金加工-镁合金回 收”的完整产业链。公司现有 10 万吨原镁、18 万吨镁合金, 28.5 万吨铝合金, 1.5 万吨中间合 金生产能力。近期公司公告与宝钢金属、池州市青阳县政府共同建设年产 30 万吨镁合金及深 加工项目,进一步加码布局镁合金及深加工业务,巩固公司镁合金行业龙头地位。

充分受益汽车轻量化行业趋势:根据《节能与新能源汽车技术路线图》,至 2030 年,单车镁合金 用量应达到 45kg,为镁合金应用创造了充分的想象空间。相对于钢制构件,铝合金部件可实现 3 0~60%的减重效果,镁合金可在铝合金部件减重效果的基础上,再减重 5%~15%。从燃油车减排, 以及新能源汽车增加续航里程角度出发,汽车行业轻量化是大势所趋,公司作为全球镁合金龙头企业有望充分受益。

四、风险提示

1、 全球经济复苏反复,需求扩张不达预期。

2、 供给端产能投放进度快于预期。

3、 全球央行缩表带来流动性收缩。

4、 美元指数持续走强。

(报告观点属于原作者,仅供参考。报告来源:西部证券)

![]()

COPYRIGHT 2014-2026,http://www.fukuvirobot.com,ALL RIGHTS RESERVED 粤ICP备2021145377号